2차 전지란/정의?

2차 전지는 방전된 후에도 충전을 통해 여러 번 재사용할 수 있는 전지이다. 이에 반해, 1차 전지는 한 번 사용되고 나면 충전이 불가능한 전지로서, 우리 일상에서 사용하는 일회용 건전지나 알칼리 전지가 해당된다. 2차 전지는 초기에는 일회용 전지보다 비용이 높을 수 있지만, 여러 번 충전할 수 있기 때문에 장기적으로는 총 비용이 저렴하게 이뤄질 수 있으며 동시에 환경에 더 친숙하다는 것이 장점이다. 또한, 특정한 2차 전지 유형은 일회용 전지와 크기 및 전압이 동일하므로 교체가 간편하게 이루어질 수 있다.

2차 전지의 유구한 히스토리

2차 배터리의 역사는 유구하다. 1900년대에 최초 형태의 2차 배터리(당시에는 납축전지로 불렸다)가 개발되었고, 이후 꾸준한 연구와 발전을 거쳐 1991년 큰 전환기를 맞이하게 되었다. 일본 Sony사가 최초로 리튬이온전지 상업화에 성공했다. 현재 사용되고 있는 주류 2차 전지 제품 역시 리튬이온전지로 당시 원천 기술을 근간으로 삼고 있다.

2차 전지 왜 뜨는 가. 관련 주는 왜 열풍인가!

우리나라의 주식 종목에 대한 관심은 시도때도 없이 변하는 것 같다. 그 중에서 환경, 기후 쪽 변화에 꽂히면서 2차 전지가 각광받기 시작한 게 그 원인이라 할 수 있겠다. (나도 단순한 추측이다.) 전기차는 환경 친화적이며, 앞으로 보편적인 차의 형태가 된다고 다들 믿고 있다.

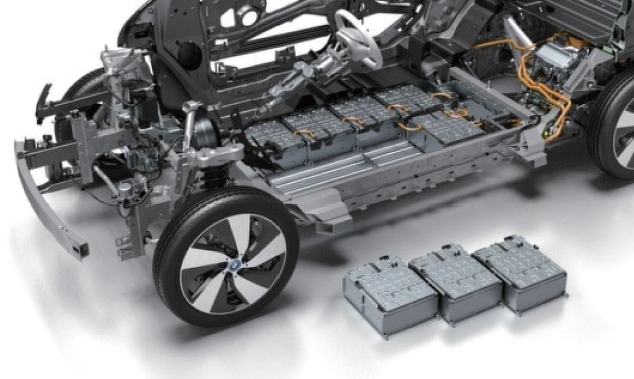

지금은 충전소 등 문제로 난항을 겪고 있지만, 석유가 나지 않는 국가에서 또는 환경을 위한 필연적인 선택이라 보여진다. 주행거리가 길어지고, 출력이 높아지려면 배터리의 성능이 가장 중요하다. 2차 전지는 전기 자동차를 움직이는 핵심 요소다.

따라서 그 주요 핵심 부품에 대한 중요성은 각광 받게 될 것이다. 로봇, 전기차 등 전기 산업 전반에 걸쳐 배터리의 수명이나 친환경성이 중요하게 대두 될 것이다. (충전해서 반복 사용도 가능하다는 게 큰 메리트 이다.)

개미 투자자들의 단발성, 또는 소문에 휩싸여 투자를 하는 경향이 두드러지게 나타난 게 아닐 까 싶다.

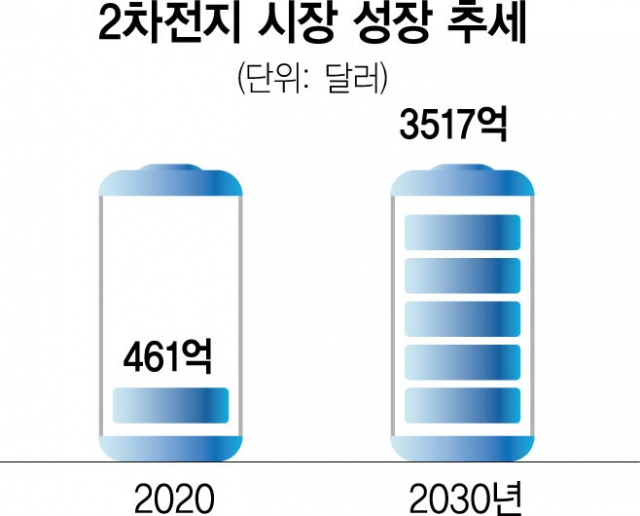

예를 들어, 25일 주식 시장 개장 전 주식 커뮤니티와 SNS에서는 '2차전지 사업으로의 전환을 추구하는 기업'과 관련된 글들이 퍼졌다. 이 글들은 2차전지 사업으로의 전환을 시도하는 기업들 중에서 아직 잠재적 주가상승이 있는 기업들의 목록이 퍼졌다. 이러한 기업들은 주로 25일에는 상승세를 보였지만, 26일에는 급격한 하락세로 전환했다. 2차전지 관련 주식이 성장인 것은 분명하니 꾸준히 장기적인 안목으로 접근하는 게 좋을 것이다.

갑자기 시작된 2차 전지 열풍!

2차 전지 열풍, 올해 국내 주식시장에서 2차전지 관련주에 올라탄 개미 투자자들의 열풍이 뜨겁다. 2차전지 종목들을 폭풍 매수하기 시작한 것이다. 2차전지 투자 열풍으로 포스코와 에코프로가 시가총액 10위권 내 진입했다는 사실은 가히 놀랍다. 시가총액이 가장 많이 증가한 그룹은 포스코 그룹이다. 포스코 그룹의 6개 상장사의 시가총액은 2배 이상 증가했다.

2차 전지 관련 급등 주는 어디가 있나? 그 다음으로는 엘지화학, 삼성에스디아이(SDI), 포스코퓨처엠, 에코프로비엠, 에코프로, 에스케이(SK)이노베이션, 엘앤에프, 에스케이아이이테크놀로지, 에스케이씨(SKC) 등이 있다. 순서는 상관 없다. (대박, 나도 사 놨어야 됐는데, 뒷북이나 치고 있다, 근데 이미 또 떨어졌기 때문에 행동이 느린 사람은 글이나 써야지.)

앞으로 2차 전지 관련 주들은 어떻게 될 것인가.

갑자기 관련 주들이 상승한 이유는 원자재 가격 반등으로 인해 실질임금 반등 가능성이 제한적이라면, 소수가 중심이 되는 개인의 증시 자금도 단기적으로 멈출 수도 있다는 비관적인 전망을 내놓았다. (사실 조금 고평가 된 면이 없지 않게 있다.)

(1) 긍정론 : 다시, 2차 전지 급 반등할 가능성이 있다.

하지만, 반대의견도 당연히 있다. 주도주의 급격한 교체 가능성은 낮다. 코로나19 기간 중 국내 가계 저축률 평균은 지난 4년간의 평균 7.1%를 크게 웃돈다고 말했다. 또한, 미국이나 유럽과 달리 한국 가계들이 초과저축을 별달리 소진하고 있지 않고, 코로나19 기간 중 가계 주식 및 펀드 잔고는 225%나 증가했다는 점에서 긍정적인 전망을 제시했다.

(2) 객관론 : 투자는 FEEL이 아니라 숫자로 보는 게 정확하다.

현실적으로 보는 시각도 존재한다. 개인적으로 나는 이 의견이 설득력 있다고 생각한다. 너무 낙관하지도 절망적인 태도도 필요 없다. 야수의 심장으로 뛰어든 본능적인 투자 전망을 믿고 주식에 투자하는 개미 투자자들이 낮아지는 추세이다. 반면, 기업의 실적(매출)의 지표를 보고 객관적인 정량적 지표에 관심을 갖는 것이 옳다고 여겨진다. 추가로 이야기 하자면, 가을 이후에는 증시시장이 더 밝을 것으로 기대한다. 코스피가 2600선 이하로 내린다면 변동성을 활용한 주도주 매수 전략을 앞세워야 할 것이다.

개인적인 의견

아주 극히 개인적인 소견이다. 가을 쯤에 떨어졌을 시 조금씩 매수를 해보는 것이 어떨까 싶다. 이 종목이 장기 전망성이 뚜렷하다는 점, 그리고 앞으로 우리는 친환경에 더 다가가야 된다는 점에서 매력적인 테마 주이기 때문이다. 다만 분위기에 휩쓸려 투자하는 경향은 지양해야 할 것이다. 왜냐하면 삼성전자 ‘10만 가즈아’ (이게 벌써 2년전인가.) 8만원 대에 들어가서 아주 지독하게 물려 있다. 무지성 투자로 2~3년 고통받고 있는 중이다. 이 돈의 기회비용을 날려버린 걸 아주 후회한다. 더 오를 줄 알았지만 갑자기 6만 전자가 되질 않나. 그래도 난 손절할 수 없다. 손절하는 순간, 잃게 되므로.

이런 주식 관련 주 포스팅을 하면서 공부를 차근차근 해야 됨을, 아주 뼈져리게 인생 경험을 한 셈이다.